jwq55_xa2

国米24年最新财报数据及分析

发现太多球迷存在信息误差,即橡树接手后俱乐部没有债务负担,可以轻装上阵;

为正本清源,我从国米官网(投资者关系)下载了最新的财务报告,报告是24年5月30日发的(橡树已接手),报告数据是(23年6月到24年3月,9个月的数据)。

先说结论:

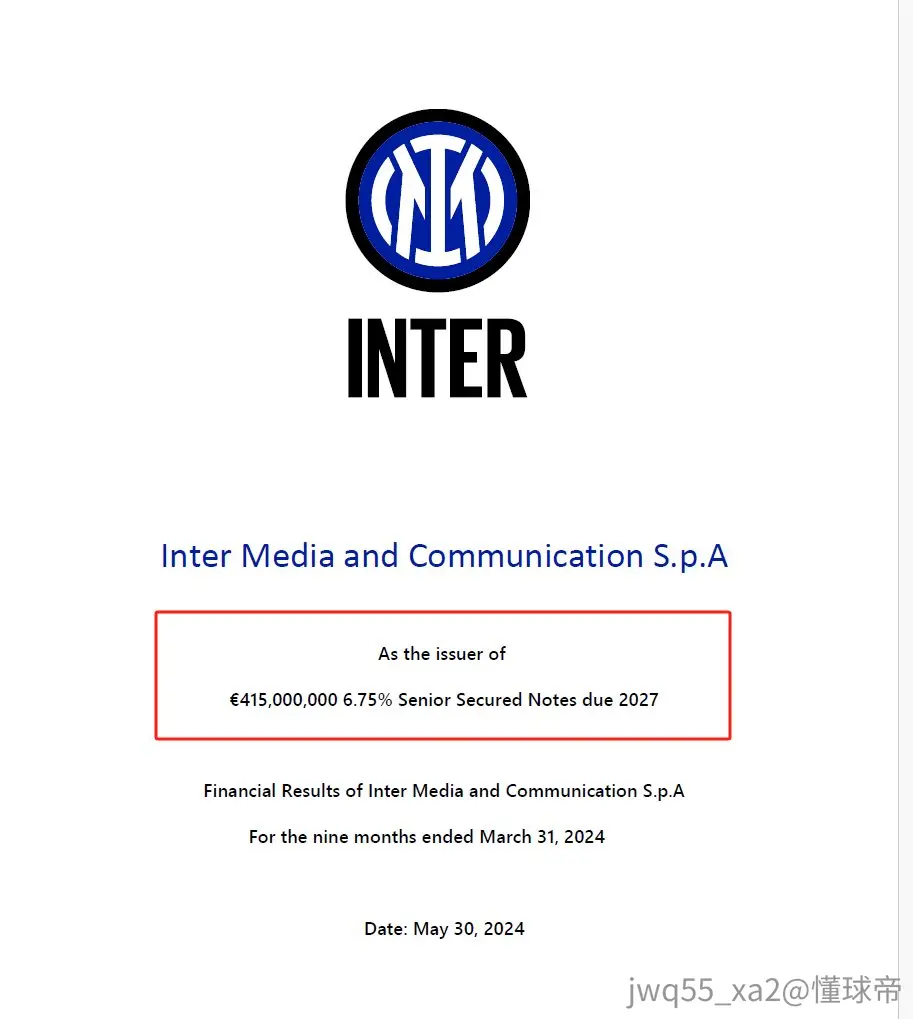

1、橡树接手后,国米俱乐部承担的债务一分没少,22年借的4.15亿债券,年利6.75%,平摊每年差不多2800万左右利息,一分不少!所以别再有什么橡树接手减轻负债的概念了!

部分内拉搞错的原因是把股东债务与俱乐部债务混为一谈了,张主席欠橡树3.9亿,已经用俱乐部99%的股权偿还(所以橡树才能拥有国米),但这个3.9亿跟国米俱乐部本身一毛钱关系都没。

2、最新财报整体向好,各项收入稳步增长,甚至俱乐部盈利了1900多万,这些都是张主席主政时发生的事!(财报数据到24年3月底,张还在)

图片是官网下载的路径,以及财报关于4.15亿债券票据的信息

{{p1}}

{{p2}}